Bonjour à tous !

Continuons ensemble notre tour d’horizon sur les démarches à effectuer lorsque vous souhaitez louer votre meublé de tourisme. Car une fois votre bien secondaire déclaré à la mairie, il va falloir le déclarer aux impôts et plus précisément au Service des Impôts des Entreprises (SIE) de votre territoire. En effet, votre activité locative est assimilée à une « création d’activité commerciale ». Vous serez considéré comme un « professionnel » pour les administrations même si vous n’êtes pas un loueur professionnel. Vous restez un « non professionnel « sur le plan juridique. Pour cela, vous n’allez pas vous adresser directement au SIE dont dépend votre location saisonnière. Comme pour toute création d’entreprise, vous allez devoir enregistrer votre activité de loueur en meublé auprès du greffe du tribunal de commerce. C’est lui qui informera les autres administrations pour vous.

Dans cet article nous allons aborder l’aspect déclaratif des démarches. Nous verrons dans un prochain article les différents régimes d’imposition et l’aspect fiscalité. Faisons les choses dans l’ordre et par étape !

RÉSUMÉ DE L’ARTICLE

Pour pouvoir déclarer votre activité aux impôts il faut d’abord la créer juridiquement. Informez le greffe du tribunal de commerce qui se chargera d’avertir pour vous les autres organismes (INSEE et SIE) qui vous enverront les informations et formulaires à compléter. Vous avez 3 principaux formulaires :

– formulaire P0I à envoyer au greffe du tribunal de commerce pour créer votre activité de LMNP et obtenir votre numéro SIRET.

– le questionnaire 751-SD sur les caractéristiques de votre logement que votre SIE vous fera parvenir.

– le formulaire 1447-C-K de déclaration initiale de CFE, que vous recevrez ou qu’il faudra télécharger le cas échéant avant le 31 décembre.

👉 Gagnez en efficacité avec notre application gratuite GererMesLocs !

1 – L’immatriculation auprès du greffe du tribunal de commerce

Tout comme les loueurs en meublé professionnels (LMP), même si vous êtes un loueur en meublé non professionnel (LMNP) vous allez devoir déclarer votre activité de location saisonnière, comme n’importe quelle activité commerciale. Pour connaitre la différence entre les deux statuts LMP et LMNP voir notre article, mais sachez déjà que si vos revenus de location meublée dépassent 23 000€ vous devrez passer au statut LMP.

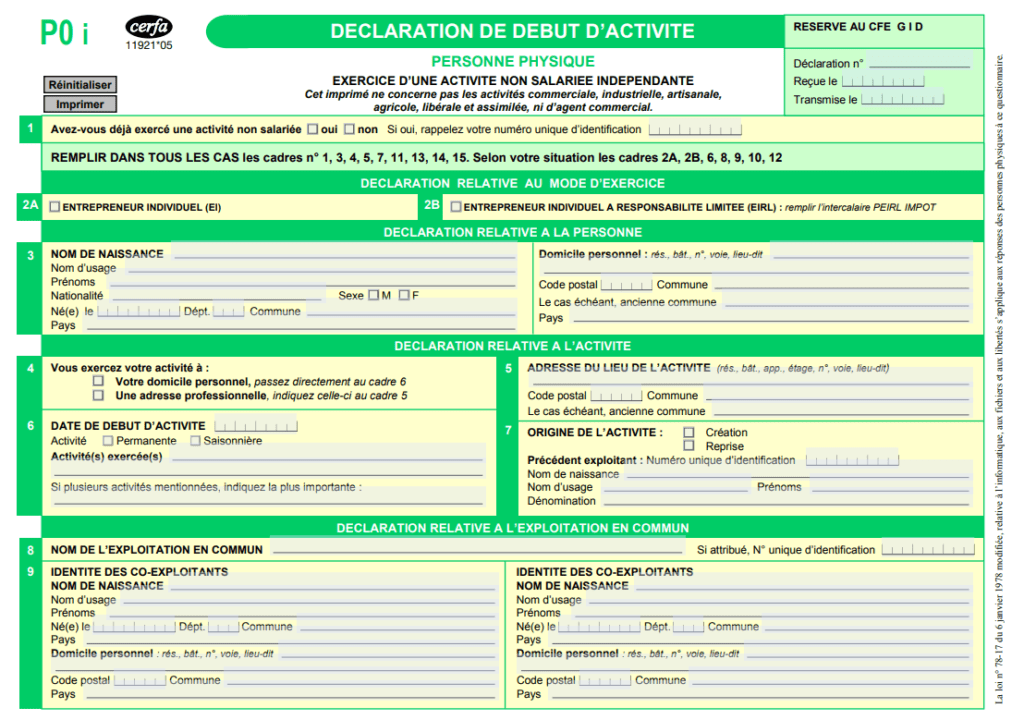

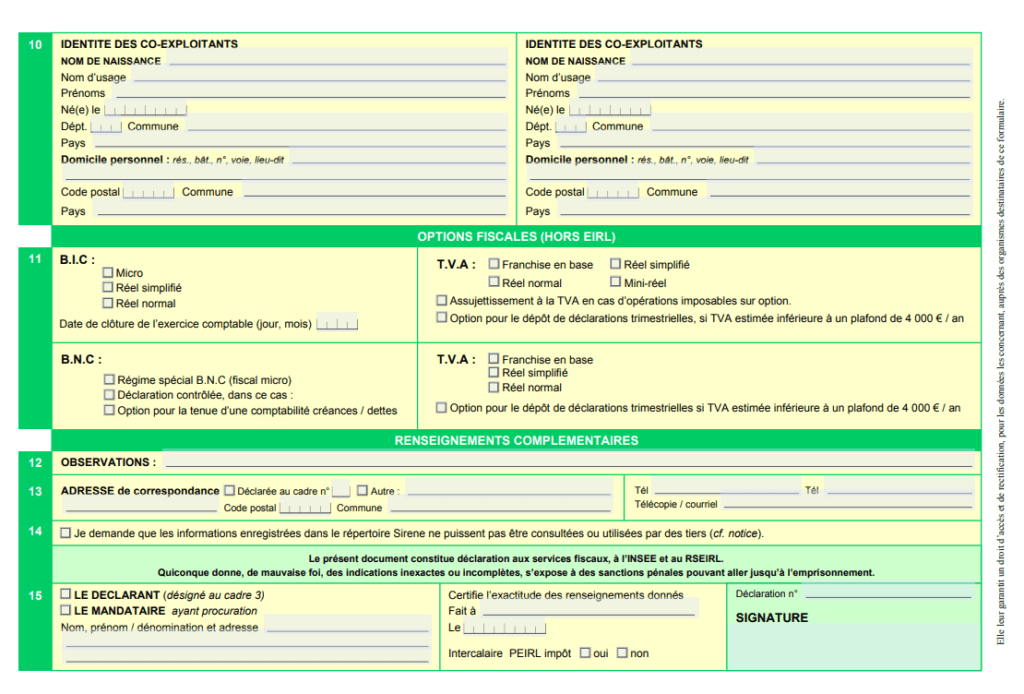

Cette déclaration obligatoire se fait par le formulaire P0i (numéro Cerfa 11921*05) qu’il vous suffit de compléter, de signer et d’envoyer au greffe du tribunal de commerce du lieu de votre logement loué (si vous avez plusieurs locations meublées, le greffe compétent est celui où se trouve la location qui génère les revenus les plus élevés.)

Exception : en Alsace-Moselle et dans les départements et régions d’outre-mer (DROM), la réception et le traitement des formalités sont assurés par les services des impôts des entreprises.

Je vous l’accorde, le formulaire P0i n’est pas toujours simple à compléter ! Pour vous aider à remplir votre formulaire, vous pouvez utiliser l’assistance de jedeclaremonmeuble.com. Ils ont une vidéo explicative ainsi qu’un formulaire simplifié qui va préremplir pour vous le formulaire P0i. C’est gratuit et ils répondent à vos questions si besoin.

Les points d’attention du formulaire P0i :

- la case 1 – si l’existence d’un SIREN : quelle que soit votre activité non salariée déjà exercée en tant que personne physique, il faudra reporter votre numéro SIREN existant ou clôturé. En effet, une personne physique ne peut avoir qu’un seul numéro de SIREN. L’INSEE vous donnera le même SIREN pour votre nouvelle activité de loueur en meublé mais elle vous attribuera un nouveau numéro « NIC » pour le SIRET (les 5 derniers chiffres du N° SIRET). Le but de cette information est de bien séparer les deux activités pour éviter toute confusion auprès des administrations.

- la case 6 – la date de début d’activité : elle dépend de votre situation. Si vous avez acquis votre bien immobilier dans l’année, nous vous conseillons de renseigner la date d’acquisition (la date de l’acte de vente signé chez le notaire). Vous pourrez ainsi déduire les frais de notaire, les honoraires d’agence, les travaux, etc… (seulement si vous n’avez pas habité le bien). Car les charges ne peuvent être déduites qu’à partir de la date de début d’activité (d’où son importance !). Dans les autres cas, vous indiquerez soit la date de mise en location (date d’entrée du 1er locataire), soit la date de la première facture liée à l’activité. Enfin, autre spécificité, vous devez cocher activité « permanente » et non saisonnière ! En effet, cela ne correspond pas à votre type de contrat de location (qui est bien saisonnier) mais à votre type d’activité et votre bien est dédié à 100% à la location meublée (même si vous y séjournez de temps en temps !). Bref, il faut le savoir ! Ce formulaire n’est pas aussi simple qu’il n’y paraît, je vous l’avais dit. Enfin, pour « l’activité exercée », vous indiquerez » Loueur en meublé non professionnel » (LMNP).

- la case 10 – les options fiscales : Autre problématique que vous pouvez rencontrer, c’est le choix du régime d’imposition. Car à ce stade, vous n’aurez peut-être pas eu le temps de vous pencher sur la question et de faire des études comparatives. Pas de panique ! En quelques minutes vous pouvez obtenir gratuitement une simulation du régime le plus avantageux sur jedeclaremonmeuble.com. Il existe plusieurs simulateurs et prestataires sur internet pour réaliser ce genre d’étude. A vous de voir lesquels vous préférez mais le leader jedeclaremonmeuble.com est très bien. Nous étudierons en détail les différents régimes dans notre prochain article. Pour l’heure sachez que le régime réel est plus avantageux pour 85% des loueurs en meublé. L’inconvénient est que cela nécessite la tenue d’une liasse fiscale mais cela en vaut la chandelle car vous pouvez défiscaliser tous vos revenus locatifs ! Enfin vous avez toujours la possibilité de changer d’option ultérieurement. Donc en fonction de votre choix, dans B.I.C, vous cocherez « Micro » (le régime par défaut, avec l’abattement forfaitaire de 50 %) ou « Réel simplifié » (si vos revenus sont inférieurs à 72 600 €, sinon il faudra cocher « Réel normal »). Concernant la TVA, l’activité de LMNP est hors champs de TVA, donc vous devez cocher « Franchise en base ».

- la case 11 – observations : vous pouvez justement indiquer en commentaire « l’activité de LMNP est hors champs de TVA ».

En principe vous devez faire votre déclaration dans les 15 jours qui suivent le début de l’activité de location meublée. Cette date correspond soit à la date d’achat du bien ou à la date réelle de début d’activité. Si vous n’avez pas respecté ce délai, vous pouvez toujours le faire ultérieurement mais ne tardez pas !

Vous l’aurez compris, cette inscription au greffe est indispensable car elle va vous permettre :

✔ d’obtenir votre numéro SIRET pour votre activité de location saisonnière. Le fait d’avoir un SIRET ne fait pas de vous un chef d’entreprise ! Beaucoup de gens font l’amalgame et pensent qu’ils vont devenir un professionnel de l’immobilier avec toutes les contraintes de création d’entreprise qui en découlent ! Pas du tout ! Vous avez bien le statut de « non professionnel » et le numéro SIRET vous servira uniquement si vous devez transmettre une liasse fiscale en cas d’option pour le régime Réel, c’est tout !

✔ de déclarer votre début d’activité de loueur en meublé non professionnel. Vous avez le statut de LMNP, vous pouvez louer en tant que particulier en toute légalité. En tant que loueur d’un bien meublé, vous devrez déclarer vos revenus locatifs dans la catégorie des Bénéfices Industriels et Commerciaux (B.I.C) et non dans la catégorie des revenus fonciers comme pour les locations « nues ».

✔ d’indiquer le régime d’imposition que vous aurez choisi pour vos loyers perçus. Dès la déclaration de votre activité il faut opter pour le régime d’imposition. Quel que soit votre statut (LMP ou LMNP), vous avez les mêmes choix de régime d’imposition (Micro BIC, Réel simplifié ou normal). Vous pouvez toujours lever l’option ultérieurement en adressant un courrier au service des impôts pour modifier votre régime d’imposition.

Cette inscription est devenue obligatoire, quel que soit le régime d’imposition, pour déclarer vos revenus de location meublée (Micro BIC ou Réel)

Une fois votre formulaire envoyé, le greffe du tribunal de commerce vous enverra un récépissé de dépôt de dossier complet du Centre de Formalité des Entreprises (CFE). La copie de votre formulaire avec le N° de déclaration complété vous sera jointe.

Enfin, c’est le greffe qui se charge de transmettre aux autres organismes (INSEE et Impôts) votre dossier, vous n’avez rien à faire !

👉 Découvrez GererMesLocs notre application gratuite pour gérer en direct vos locations saisonnières

2 – Inscription à l’INSEE

Quelques jours après la réception de votre formulaire validé par le CFE, vous recevrez votre certificat d’inscription au Répertoire des Entreprises et des Etablissements (SIRENE) de la part de l’INSEE.

Ce certificat est à garder précieusement ! (aucun duplicata ne peut être délivré). Ce document rassemble toutes les données importantes de votre activité, comme :

- Votre N° SIREN et SIRET

- Votre code APE (Activité Principale Exercée)

- Votre date de début d’activité

- Votre N° de déclaration

3 – Inscription aux impôts

Quelques jours après l’INSEE, ça sera au tour de la Direction Générale des Finances Publiques (la DGFIP) de vous envoyer un petit courrier. Dans cet envoi, vous trouverez :

- un lettre explicative pour vous informer de la bonne prise en compte de votre création d’activité et pour vous présenter vos interlocuteurs auprès de la DGFIP. Vous aurez les coordonnées de votre Service des Impôts des Entreprises (SIE), qui sera votre principal interlocuteur fiscal. Le SIE gère votre compte fiscal et son rôle est de vous accompagner et vous informer pour toutes vos démarches auprès des impôts. N’hésitez pas à les solliciter pour toutes questions relatives à vos déclarations fiscales, vos impôts liés à votre activité. Nous avons souvent peur de les contacter, or on oublie qu’ils ont avant tout un rôle de renseignements et d’information. Ils sont souvent très réactifs et vous n’allez pas avoir de contrôle fiscal parce que vous leur demandez conseil ! Enfin vous serez invité à créer votre espace professionnel sur le site impots.gouv.fr pour notamment utiliser la messagerie sécurisée et pouvoir payer votre CFE. Il est donc indispensable de créer ce compte professionnel (bien que vous ayez le statut de non professionnel). Le site impots.gouv.fr met à votre disposition des tutoriels pour créer votre compte ou payer votre CFE.

- un MEMENTO FISCAL. Ce document est important. Vous devez le conserver. Il récapitule votre activité et vos options fiscales. Vérifiez-bien les informations indiquées dessus ! Il n’est pas rare qu’il y ait des erreurs, surtout sur le régime d’imposition qui n’est pas toujours bien mis à jour ou alors dans le cas où vous aviez déjà une activité commerciale il peut y avoir des confusions. En cas d’erreur, contactez votre SIE pour qu’il corrige votre dossier rapidement.

- un questionnaire relatif à l’activité professionnelle. Il s’agit du questionnaire 751-SD sur les caractéristiques de votre logement, à compléter dans les 15 jours et à leur renvoyer. Car vous êtes « de facto » soumis à la cotisation foncière des entreprises (CFE) en tant que loueur de meublé, que vous soyez professionnel ou non (si vous êtes au régime réel cette charge est déductible !). En effet, les locations meublées étant considérées comme une activité commerciale, leurs revenus sont imposés dans la catégorie des bénéfices industriels et commerciaux et donc les propriétaires sont susceptibles de payer la CFE . Ce n’est pas systématique. Il y a désormais une condition de revenus et selon l’article 1459 du code général des impôts, si vous, propriétaires, disposez de votre meublé entre les périodes de location (le meublé est alors qualifié d’«habitation personnelle»), vous êtes censés être exonérés de CFE. MAIS, dans ce même article 1459 du CGI, figure cette phrase « assassine » : « sauf délibération contraire de la commune ou de l’établissement public de coopération intercommunale doté d’une fiscalité propre». En clair, c’est votre commune qui décide de votre exonération ou non à la CFE et non le CGI ! Elle est libre de ne pas la pratiquer même si vous ne louez pas votre bien toute l’année et que vous en disposez à titre d’habitation personnelle. Votre sort concernant la CFE dépend donc de votre commune et de vos revenus locatifs. Nous parlerons de cette « injustice » dans un prochain article où je vais résumer toutes les démarches, obligations et impositions liées à la location saisonnière.

A partir des revenus 2019, les loueurs en meublé qui réalisent un chiffre d’affaires annuel inférieur à 5000€ sont exonérés de CFE

Vous avez une déclaration de CFE par commune. Que vous ayez un ou plusieurs biens dans une même commune, vous aurez qu’une seule CFE à payer (évidemment le montant en base sera plus important si vous avez plusieurs biens ). Chaque nouveau bien en LMNP dans une commune différente déclenche une nouvelle CFE.

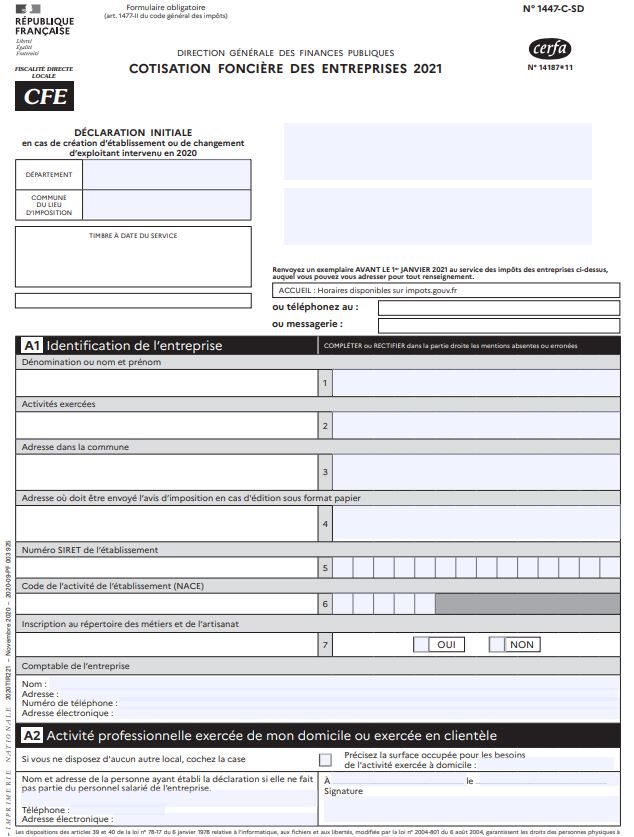

- Après avoir renvoyé ce questionnaire, vous recevrez quelques semaines plus tard le formulaire Cerfa 1447-C-K de déclaration initiale de CFE. Si jamais vous ne recevez rien, il faudra le télécharger vous-même sur le site impots.gouv.fr. Il est à compléter et à renvoyer au plus tard le 31 décembre à votre SIE. Ce formulaire n’est pas très long à remplir (il reprend les informations du questionnaire 751-SD) mais il n’est pas clair, surtout dans le cadre d’une LMNP ! Beaucoup de propriétaires s’arrachent les cheveux et les tutoriels présents sur Internet contiennent souvent des erreurs ! Pour vous faire gagner un temps précieux et afin que vous soyez serein sur l’exactitude de vos informations, nous vous expliquons comment remplir ce formulaire en toute confiance car nous l’avons fait préalablement validé par notre SIE

Attention ! Ne pouvant évoquer toutes les situations possibles, nous avons pris pour exemple le cas le plus classique 👉 vous venez d’acquérir votre 1er bien secondaire (un appartement par exemple), non classé, pour faire de la location saisonnière (LMNP).

– tout d’abord vous devez renseigner toutes les cases du cadre A1. En général elles sont déjà préremplies vu que vous l’avez reçu de votre SIE. Il vous suffit donc de vérifier et de corriger les informations dans les cadres à droite si besoin. Vous devez indiquer :

CASE 2 : Loueur en meublé non professionnel ( LMNP)

CASE 6 : 6820A

Les coordonnées de votre comptable, prestataire ou les vôtres.

– cadre A2. C’est souvent là que je vois des erreurs ! La base qui sert de calcul à votre CFE est la valeur locative du logement que vous destinez à la location donc inutile de cocher la case A2 ! (vous devez remplir le cadre B1 et le cadre C). Pour le cadre A2 il vous suffit de dater et signer.

– cadre A3. Il faut cocher « création d’établissement » + cocher « début d’activité ».

– cadre A4. N/A . Laissez vide. Vu que c’est une création d’activité il n’y a pas d’ancien exploitant concernant votre activité.

– cadre B1. Seules les cases 1, 6, 7 et 8 sont à remplir.

– cadre B2. N/A .Laissez vide.

– cadre C : Il faut remplir uniquement :

CASE 1 : Loueur en meublé non professionnel ( LMNP) – Appartement.

CASE 2, 3 et 4 : Indiquez les mêmes informations que dans le questionnaire 751-SD.

CASE 5 : indiquez le nom de l’ancien occupant.

CASE 7 : indiquez le nombre de m2 de votre appartement.

CASE 16 : cocher la case « Propriétaires ».

CASE 25 : cocher la case « local d’habitation personnelle loué meublé ».

– cadre D : Les exonérations et abattements vont dépendre de votre situation, de l’usage de votre bien et de votre localité. Nous ne pouvons pas évoquer toutes ces spécificités dans cet article mais regardons ensemble une case qui peut souvent vous concerner.

CASE 44 : les loueurs en meublé peuvent bénéficier d’une exonération de CFE, sauf délibération contraire des collectivités territoriales ou de leurs EPCI dotés d’une fiscalité propre. Cela concerne :

– les personnes qui louent en meublé des locaux classés dans les conditions prévues à l’article L. 324-1 du code de tourisme, lorsque ces locaux sont compris dans leur habitation personnelle ;

– les personnes autres que celles visées aux 1° et 2° de l’article 1459 du CGI ainsi qu’au tiret précédent qui louent ou sous-louent en meublé tout ou partie de leur habitation personnelle.

Tout dépend donc si votre meublé est à usage d’habitation personnelle ou pas. C’est le cas des résidences principales mais aussi des résidences secondaires si vous vous en réservez la disposition en dehors des périodes de location. Dans ce cas vous payez la taxe d’habitation et vous êtes exonéré de CFE. Si votre meublé est uniquement destiné à la location, vous devez payer la CFE mais à ce moment là vous pouvez demander l’exonération de la taxe d’habitation (plus difficile à obtenir…).

Sachez que même si vous avez oublié de cocher cette case, vous pourrez toujours demander un dégrèvement à votre service des impôts ultérieurement.

Un article dédié aux taxes à payer est prévu où nous aborderons plus en détail ce point des exonérations avec notamment la double imposition taxe d’habitation / CFE que certains subissent !

Voilà c’est tout ! Je rappelle que selon les cas le remplissage de ce formulaire pourra être différent. Et en ce qui concerne l’acquisition d’un 2ème bien ou plus, les démarches seront également différentes !

En cas de modification concernant votre situation personnelle, votre bien ou pour tout achat/vente d’un bien supplémentaire, n’oubliez pas de prévenir votre SIE ! Il vous indiquera les documents à lui transmettre notamment la déclaration de modification avec le formulaire P2P4i ainsi qu’une déclaration n° 1447 M-SD pour la CFE.

Bravo, c’est fini ! Vous pouvez être fier de vous car vous venez d’accomplir les démarches les plus difficiles (et pénibles) !

Nous avons presque fini le tour des démarches que vous aurez à réaliser pour pouvoir louer votre bien secondaire. Vous êtes rassuré, ce n’est pas si terrible ! Il faut juste faire les choses étape par étape. Maintenant grâce à internet tout se fait beaucoup plus simplement, directement en ligne et les administrations communiquent entre elles, vous n’avez presque plus rien à faire ! De même pour la gestion de vos locations saisonnières, notre application GererMesLocs vous permettra d’automatiser et d’optimiser l’ensemble de vos réservations en direct et gratuitement .

.

Dans les prochains articles nous verrons les dernières démarches à faire pour la gestion de votre location (assurance, annonces, contrats de location…) et s’en suivra un article récapitulatif pour encore plus de clarté. Alors restez connecté en vous abonnant à notre newsletter !

Nous vous souhaitons une très belle semaine et surtout soyez prudent, portez-vous bien et prenez-soin de vous et de vos proches !

A très vite !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

23 réflexions sur “Comment déclarer vos locs saisonnières auprès des impôts ?”

Ping : Louer sa résidence secondaire (meublé de tourisme) : comment ça marche ? – GererMesLocs – Le Blog !

Ping : Comment déclarer vos locs saisonnières auprès de la mairie ? – GererMesLocs – Le Blog !

Ping : La taxe de séjour de vos locs saisonnières, comment ça marche ? – GererMesLocs – Le Blog !

Bonjour,

Dans le cas d’une résidence principale louée en Airbnb (moins de 120 nuits donc), est-ce que le propriétaire doit payer la CFE en plus de sa taxe d’habitation ?

Le fait que la résidence principale soit classée meublé de tourisme ou pas joue-t-il sur une éventuelle exonération de CFE ? Merci de vos éclaircissements

Bonjour Jean,

Nous allons bientôt écrire un article concernant les taxes liées au statut LMNP et justement parler de l’injustice de cette double imposition (taxe d’habitation et CFE) que certains propriétaires rencontrent selon les communes. N’hésitez pas à vous inscrire à notre newsletter pour ne pas manquer cet article –> Inscription Newsletter

Normalement la loi prévoit que la taxe d’habitation et la CFE sont alternatives. Si les propriétaires utilisent leur meublé uniquement à la location, ils ne doivent payer que la CFE (article 1407 du code général des impôts (CGI)). S’ils disposent de leur meublé entre les périodes de location (le meublé est alors qualifié d’«habitation personnelle»), les propriétaires sont censés être exonérés de CFE (article 1459 du code général des impôts).

Mais dans l’article 1459 du CGI il est également précisé : «sauf délibération contraire de la commune ou de l’EPCI doté d’une fiscalité propre». Autrement dit, pour les biens pour lesquels les propriétaires paient une taxe d’habitation, une commune peut librement supprimer l’exonération de la CFE.

Dans votre cas (habitation personnelle + classée « meublé de tourisme »), vous faites bien partie du cas d’exonération de CFE suivant prévu par la loi : « Lorsque les personnes louent des locaux faisant partie de leur habitation personnelle et classés « meublés de tourisme » selon l’article L.324-1 du Code du tourisme « . Vous pouvez don demander une exonération de votre CFE à votre SIE.

bonjour à vous .je possède un gite en sci . dois je payer une taxe d habitation cordialement

Bonjour Evelyne. Tout dépend de l’usage que vous en faites. La taxe d’habitation est due même en SCI si le propriétaire se réserve un usage (même partiel) des lieux. Si vous pouvez affirmer (et peut-être démontrer) à l’administration fiscale que vous n’avez strictement aucune jouissance de ce bien, vous pouvez réclamer l’exonération de la taxe d’habitation surtout si vous payez déjà la CFE.

Ping : Quelles sont vos obligations en tant que propriétaire d’un meublé de tourisme ? – GererMesLocs – Le Blog !

Bonjour,

Vos articles sont très intéressants et instructifs, bravo !

J’ai une question concernant l’article sur la déclaration cerfa 1447, il est mentionné qu’il n’y a pas de case à cocher dans la rubrique D.

Or, dans certain article que j’ai pu le lire par ailleurs , il est indiqué que la case 44 est à cocher ?? Merci

Bien cordialement

Bonjour Pierre,

Merci pour votre retour positif, nous sommes ravis que nos articles vous plaisent 🙂

Concernant la déclaration 1447 de la CFE, notre article évoque uniquement comment remplir les cases principales de la CFE hors cas spécifiques des exonérations et abattements mais bien sûr selon votre cas vous pouvez être concerné par la rubrique D. La case 44 que vous évoquez, qui concerne les exonérations de CFE dont certains loueurs en meublé peuvent bénéficier, est selon nous spécifique à l’usage et à la localité de chacun. En effet, sont exonérées, sauf délibération contraire des collectivités territoriales ou de leurs EPCI dotés d’une fiscalité propre :

– les personnes qui louent en meublé des locaux classés dans les conditions prévues à l’article L. 324-1 du code de tourisme, lorsque ces locaux sont compris dans leur habitation personnelle;

– les personnes autres que celles visées aux 1° et 2° de l’article 1459 du CGI ainsi qu’au tiret précédent qui louent ou sous-louent en meublé tout ou partie de leur habitation personnelle.

Tout dépend donc si votre meublé est à usage d’habitation personnelle ou pas. Si vous vous en réservez la disposition en dehors des périodes de location alors vous êtes effectivement concerné par la case 44 pour bénéficier de l’exonération de votre CFE. Et dans ce cas vous payez la taxe d’habitation. Si votre meublé est uniquement destiné à la location, vous devez payer la CFE mais à ce moment là vous pouvez demander l’exonération de la taxe d’habitation. Mais sachez que même si vous avez oublié de cocher cette case, vous pourrez toujours demander un dégrèvement à votre service des impôts ultérieurement.

Suite à votre remarque l’article va être complété pour le préciser car c’est un point important et je vous en remercie. Un article dédié aux taxes à payer est prévu où nous aborderons plus en détail ce point des exonérations avec notamment la double imposition taxe d’habitation / CFE que certains payent.

Ping : Tout savoir sur le statut LMNP et LMP en 5 minutes ! – GererMesLocs – Le Blog !

Bonjour, dans un premier bravo pour l’article.

J’ai une question concernant le formulaire 751-SD. Dans la case » Vous exercez votre activité à votre domicile et vous n’avez pas d’autres local à votre disposition »; parle t on ici de mon domicile d’habitation ou du local / appartement qui sera loué en lmnp?

L’adresse du local mentionné sur le document est celui de l’appartement.

Merci d’avance de votre réponse. Bien à vous .

Rachid

Bonjour Rachid.

Merci pour votre commentaire, ravis que notre article vous intéresse 🙂

Pour répondre à votre question, « le domicile » désigne votre lieu de résidence (votre résidence principale) et non l’appartement qui sera loué en LMNP. L’appartement qui sera loué est considéré comme le « local » pour votre activité LMNP.

Bonjour,

Merci pour votre excellent article bien détaillé.

J’ai voulu déposer mon formulaire POi au greffe du tribunal (Pointe a Pitre ) et l’agent n’a pas voulu recevoir mon document car il m’a indiqué que d’autre documents étaient nécessaires mais sans pouvoir me dire lesquels !

Quand je vous lis , il n’y a vraiment que le POi a déposer . Il faut peut être une copie de carte d’identité ? un justificatif de domicile ?

merci de votre retour

Christophe

Bonjour Christophe,

Tout d’abord je vous remercie pour ce retour positif 🙂

Concernant votre question, hormis dans les 2 cas suivants :

– création en indivision de votre activité LMNP

– ou si vous avez acheté un appartement neuf et que vous souhaitez récupérer la TVA,

seul le formulaire P0i est à déposer au greffe pour obtenir le SIRET. Ce formulaire doit être envoyé dans son intégralité (c’est-à-dire les 4 pages) au Greffe du Tribunal de Commerce auquel le bien loué est rattaché. Vous pouvez l’envoyer directement par courrier.

Il n’y a pas d’autres justificatifs à transmettre au greffe. Je vous conseille donc d’appeler votre greffe pour leur demander des explications ou bien de renvoyer votre formulaire complet par courrier car s’il manque des documents le greffe vous renverra un courrier explicatif et vous aurez votre réponse.

N’hésitez pas à nous tenir au courant si d’autres documents vous sont effectivement demandés car cela n’est pas la procédure habituelle.

Ping : Synthèse de vos démarches et de vos obligations pour vous lancer dans la location saisonnière – GererMesLocs – Le Blog !

Ping : LMNP – Impôts Locaux & Impôt sur le Revenu : Comment choisir entre le régime micro-BIC et le régime réel ? – GererMesLocs – Le Blog !

Bonjour,

Les impôts indiquent ceci :

L’exonération des meublés de tourisme est subordonnée aux conditions suivantes :

– les locaux meublés doivent être classés dans les conditions prévues à l’article L. 324-1 du code de tourisme ;

– ces meublés doivent faire partie de l’habitation personnelle du loueur ;

– aucune délibération contraire ne doit avoir été prise par la commune ou l’EPCI doté d’une fiscalité propre (BOI-IF-COLOC).

175

Par habitation personnelle du loueur, il convient d’entendre tout logement que le propriétaire occupe à titre de résidence principale ou de résidence secondaire en dehors des périodes de location.

En conséquence, les personnes qui louent à titre de meublé de tourisme classé non pas leur habitation personnelle mais des locaux aménagés uniquement en vue de la location en meublé sont en tout état de cause exclues du bénéfice des exonérations de CFE prévues à l’article 1459 du CGI. Ces locaux sont pris en compte dans la base d’imposition à la CFE et exonérés de taxe d’habitation.

Il serait donc intéressant pour organiser son activité s’il vaut payer la taxe d’habitation ou la CFE ?

Merci

Cordialement

Bonjour,

effectivement il convient à chacun de calculer s’il vaut mieux payer la taxe d’habitation ou la CFE afin de choisir la prédominance de l’activité pour l’imposition (usage personnel ou location). Les assiettes de la taxe d’habitation et de la CFE étant propres à chaque logement et commune, cela doit être calculé individuellement pour pouvoir faire cette analyse.

Très bonne journée.

Claire

Bonjour et avant tout un immense merci pour vos articles très intéressants et surtout utiles, pour se perdre un peu moins dans les méandres de l’administration française.

Ma question concerne le question 751-SD. J’ai mis mon habitation principale en location saisonnière (donc pour maximum 120 nuits/an). A la question « vous exercez votre activité à votre domicile et vous n’avez pas d’autre local à disposition », je dois bien cocher la case « Dans l’affirmative, veuillez cocher la case et préciser le nombre de m2 occupés pour les besoins de l’activité exercée à votre domicile », n’est-ce pas ? Il faut donc que j’indique la surface totale de l’appartement en plus ?

Puis, dans le même cadre, il est précisé « dans ce cas, vous êtes dispensés de compléter les rubriques du cadre 3 ci-après et devez renseigner directement les rubriques 4 et . Or, dans le cadre 3, sont demandées d’autres informations qui me semblent important comme :

– Vous êtes : en domiciliation à titre gratuit (ce qui est mon cas, je suis logée à titre gratuit dans ma résidence principale, que j’ai mise en location saisonnière, pour max 120 nuits/an)

– Si vous êtes loueur en meublé, précisez la nature du local loué : Location d’habitation personnelle classé « meublé de tourisme » dans mon cas (Déclaration faite à la Mairie de Nice)

Je suis un peu perdue, je ne suis pas sûre des informations à donner dans ce questionnaire.

Un immense merci pour votre aide et vos réponses

Bonne journée

Bonjour ,

Nous avons rénové un gîte en 1998 , que nous proposons à la location meublée depuis cette date.

N’étant pas situé en bord de mer , et n’étant pas remis en mandat à une agence ,

Les locations se concrétisent via un sîte internet « Armor Vacances », et nous arrivons à louer les mois de juillet et août maxi.

En 2006, le Centre des impôts nous a créé un SIRET d’office, et nous avons été éligible à la CFE. ( moins de 300 €, ok on accepte )

Par contre , en ce début d’année, nous avons dû payer en plus une taxe d’habitation supérieure à 500 €, au motif que la maison ne faisant pas l’objet d’un mandat de location , elle constituait pour nous une résidence secondaire , que nous pouvions disposer.

Le CDI de Quimper nous informe que cette disposition est légale, et c’est seulement cette année qu’ils ont décidé d’appliquer ce texte, allez savoir pourquoi !!!!

Très honnêtement , nous supportons mal cette double fiscalité , d’autant que le montant des locations sont largement inférieures à 5000 €.

Vous serait -il possible de nous renseigner, pouvons-nous faire valoir la disposition de 2019 qui prévoit l’exonération en dessous de 5000 € ,à qui devons-nous nous adressez,devront-nous arrêter l’activité pour éviter la double peine,sachant que nous ne souhaitons pas remettre le bien à une agence de location.

En vous remerciant très sincèrement ,

Cordialement.

Bonjour. Pour la déclaration 751-sd, la case à cocher figurant en haut de la partie 3 m’interpelle. Il est indiqué « Vous exercez votre activité à votre domicile et vous n’avez pas d’autre local à votre disposition ». J’exerce mon activité, donc la gestion de la location depuis chez moi, donc je pense devoir cocher la case. Mais… figure juste dessous l’adresse du bien immobilier loué dans la ligne « Adresse du local ». Je suis donc un peu perdu…. Dois-je cocher la case ou pas? Que dois-je mettre à la ligne « Détail (en m2) de l’affectation de la superficie à l’usage d’habitation »? La surface du bien loué? La surface que j’utilise personnellement à des fins d’habitation?

Bonjour,

Je découvre votre blog, que je trouve très instructive et je me rend compte que depuis l’ouverture de notre gîte je n’ai pas fait toutes ces déclarations obligatoire.

J’ai une question au sujet du régime réel : est-ce obligatoire de faire appel à un comptable ou pouvons nous simplement déclarer les charges et si besoin fournir les justificatifs (factures, ….) aux impôts ?

Je vous remercie par avance de l’intérêt que vous porterez à ma demande.

Je vous souhaite un bon week-end.

Cordialement Cécilia.