Bonjour à tous !

Maintenant que vous connaissez la différence entre le statut LMNP et LMP, vous allez découvrir les impôts et taxes dont il faudra vous acquitter pour pouvoir exercer votre activité de LMNP. Vous aurez tout d’abord les taxes réclamées par les collectivités locales dans le cadre de l’acquisition de votre bien immobilier et de sa location saisonnière (taxe foncière, taxe d’habitation, taxe sur les logements vacants, CFE et taxe de séjour). Puis vous aurez l’imposition par l’Etat de vos revenus composés de vos loyers perçus (revenus dans la catégorie BIC de votre impôt sur le revenu).

Nous verrons dans un prochain article que malgré ces taxations, le statut LMNP reste le plus intéressant pour optimiser et rentabiliser son capital  .

.

1 – LES IMPÔTS LOCAUX

Soyez rassuré, vous n’aurez pas tous les impôts locaux suivants à payer ! Il s’agit de vous présenter toutes les taxes qui peuvent s’appliquer et selon votre cas vous ne serez pas tous concernés par la même imposition.

La taxe foncière

En tant que propriétaire de votre logement loué meublé (ou usufruitier), vous devrez comme tout bien immobilier vous appartenant, payer cet impôt local.

Cette taxe est due chaque année, elle est calculée en fonction de la valeur locative de votre bien définie par votre collectivité territoriale.

La taxe foncière ne peut pas être refacturée aux locataires, contrairement à la taxe d’enlèvement des ordures ménagères qui peut être incluse dans les charges locatives.

Bon à savoir ! Le loueur en meublé bénéficie également de l’exonération de 2 ans de sa taxe foncière en cas de construction nouvelle (Article 1383 de Code Général des Impôts) . Pour cela, n’oubliez pas d’envoyer votre imprimé fiscal à l’administration fiscale, dans un délai de 90 jours à compter de l’achèvement de la construction nouvelle.

La taxe d’habitation

Vous êtes nombreux à vous interroger sur le paiement de la taxe d’habitation ! En effet, si pour la taxe foncière il n’y a pas à discuter, ce n’est pas le cas de la taxe d’habitation qui va dépendre de votre situation et même de vos interlocuteurs !

La taxe d’habitation relève du service des Impôts des particuliers. Elle est due chaque année, d’après les faits existants au 1er janvier de l’année d’imposition, par les personnes qui ont la disposition ou la jouissance de locaux meublés affectés à l’habitation, qu’ils soient propriétaires, locataires ou occupants à titre gratuit.

En pratique, dans le cadre de la location saisonnière, pour savoir si vous êtes redevable de la taxe d’habitation, il suffit de répondre à cette question :

Est-ce que vous avez la possibilité (même si vous ne le faites pas !) de séjourner dans votre logement une partie de l’année (même très peu), ou est-ce que votre logement est mis en location toute l’année ?

Si vous pouvez bénéficier de votre bien une partie de l’année

👉 vous êtes redevable de la taxe d’habitation (et dans ce cas vous n’avez pas à payer la CFE).

Normalement c’est l’occupant au 1er Janvier qui doit payer cette taxe. Mais dans le cadre de la location de courte durée, plusieurs dizaines de locataires pouvant occuper votre bien durant l’année, il n’est pas coutumier de la faire payer à votre locataire du 1er janvier et c’est donc au propriétaire de la payer.

Dès lors que votre logement n’a pas été entièrement dédié à la location et que vous auriez donc pu y séjourner un peu, vous êtes redevable même si vous n’avez pas séjourné toute l’année.

Le Conseil Constitutionnel a acté cela en 2014 : “le propriétaire d’un local meublé est redevable de la taxe d’habitation dès lors qu’au 1er Janvier de l’année d’imposition, il peut être considéré comme s’en réservant la disponibilité ou la jouissance une partie de l’année“.

C’est donc au propriétaire de payer la taxe d’habitation en location saisonnière.

Actualité COVID : le ministre de l’économie a annoncé en ce début d’année 2021, qu’il n’y aura pas de réduction de la taxe d’habitation sur les résidences secondaires du fait du confinement ou du couvre feu. Le fait que vous n’ayez pas pu en disposer à cause de ces obligations sanitaires ne pourra pas donner lieu à une exonération.

Si votre bien en location saisonnière a été loué tout au long de l’année

👉 vous n’êtes pas redevable de la taxe d’habitation (et dans ce cas vous devez payer la CFE).

Ni vous, ni votre locataire n’avez à payer cette taxe. Vous pouvez demander l’exonération de cette taxe. Mais selon votre interlocuteur au centre des impôts vous pouvez rencontrer des difficultés pour le justifier ! En effet, les justificatifs demandés sont très variables :

– votre parole et votre bonne foi pourront être suffisantes ;

– ou des justificatifs / preuves, vous seront demandés à des degrés différents (relevés de vos locations etc…).

La taxe sur les logements vacants (TLV)

Beaucoup moins connue par les propriétaires, votre collectivité peut vous demander la taxe sur les logements vacants (TLV).

Seuls les logements qui se trouvent dans certaines communes (appartenant à une zone d’urbanisation continue de plus de 50 000 habitants) sont concernés. La liste des communes est fixée par le décret n°2013-392 du 10 mai 2013.

Pour cela le logement doit être vacant depuis au moins un an au 1er janvier de l’année d’imposition.

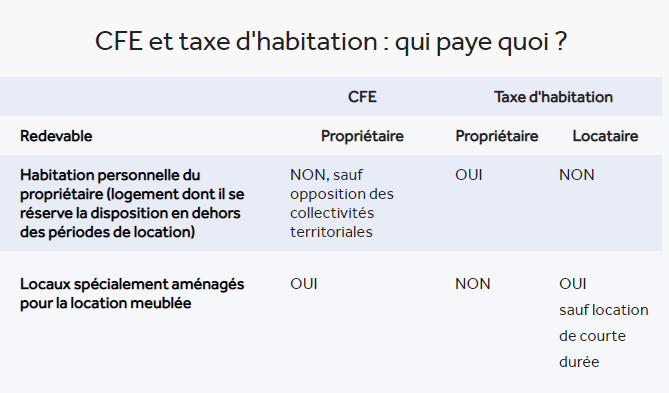

La CFE

La CFE relève du service des impôts des sociétés. La location meublée étant considérée comme une activité commerciale, ses revenus sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). De ce fait, les loueurs en meublé sont automatiquement imposables à la CFE. Toutefois il existe plusieurs cas d’exonérations, c’est au propriétaire d’en faire la demande.

Si les propriétaires mettent leur meublé uniquement à la location tout au long de l’année, sans en disposer, ils doivent payer la CFE (article 1407 du code général des impôts (CGI)). Dans ce cas ils n’ont pas de taxe d’habitation à payer.

En effet, la loi prévoit que la taxe d’habitation et la CFE sont normalement « alternatives ». Mais dans l’article 1459 du code général des impôts concernant l’exonération de CFE, figure ce bémol : « sauf délibération contraire de la commune ou de l’établissement public de coopération intercommunale doté d’une fiscalité propre ». Autrement dit, une commune peut librement supprimer l’exonération de la CFE et le propriétaire peut se retrouver à payer une double imposition : taxe d’habitation et CFE.

Voici un tableau de synthèse :

Les cas d’exonérations

✔ votre meublé est qualifié « d’habitation personnelle ». C’est le cas si vous pouvez en disposer entre les périodes de location et que de ce fait vous payez déjà une taxe d’habitation (article 1459 du code général des impôts).

✔ vous louez exceptionnellement en meublé une partie de votre habitation personnelle (habitation principale ou secondaire). Ne sont pas considérées comme exceptionnelles les locations renouvelées chaque année (elles sont qualifiées de périodiques).

✔ vous louez ou sous-louez une ou plusieurs pièces de votre habitation principale, si les pièces louées constituent la résidence principale du locataire (ou du sous-locataire) et que le prix de location demeure fixé dans des limites raisonnables (exemple : location d’une chambre à un étudiant).

✔ vous louez ou sous-louez en meublé tout ou partie de votre habitation personnelle, notamment à titre de « meublé de tourisme » ( sauf si les collectivités territoriales ou leurs établissements publics de coopération intercommunale décident par délibération, pour la part qui leur revient, de rétablir la CFE).

✔ Le montant de vos revenus locatifs suite à votre activité LMNP, est inférieur ou égal à 5 000 €. Depuis le 1er janvier 2019 cette exonération de CFE est accordée automatiquement, quelle que soit l’activité exercée (article 1647 D du CGI) si le montant de chiffre d’affaires ou de recettes est inférieur ou égal à 5 000 €.

Que vous soyez redevable ou exonéré de CFE, vous devez dans tous les cas lors de la première année de location du local (logement), déposer une déclaration initiale de CFE n° 1447 C-SD, au plus tard le 31 décembre, auprès du service des impôts des entreprises du lieu de situation de votre bien. En cas de modification de la surface des locaux, de demande d’exonération et/ou de modification d’un élément quelconque de la précédente déclaration, vous devez faire une déclaration n° 1447 M-SD au plus tard le deuxième jour ouvré suivant le 1er mai.

La taxe de séjour

Elle est obligatoire pour tous les voyageurs de passage, donc en tant que loueur d’hébergement saisonnier vous aurez à la collecter pour la reverser à votre collectivité, mais pas à la payer ! Ce sont vos vacanciers qui doivent la payer.

Son montant et l’application d’une taxe additionnelle varient en fonction des communes et des années.

Nous avons écrit tout un article sur le fonctionnement de la taxe de séjour, n’hésitez pas à regarder notre blog

2 – L’IMPÔT SUR LE REVENU

La location d’un meublé, qu’elle soit saisonnière ou à l’année, pour une résidence principale ou secondaire, va vous générer des loyers perçus et donc un revenu. Comme la plupart des revenus, ils devront être déclarés pour être soumis à l’impôt sur le revenu (IR).

Comment sont imposés les loyers de vos locations meublées de tourisme ?

En tant que LMNP, les loyers perçus pour votre bien meublé sont à déclarer dans la catégorie des bénéfices industriels et commerciaux (BIC) non professionnels, contrairement aux locations nues dont les loyers sont à déclarer dans la catégorie revenus fonciers.

En tant que loueur en meublé non professionnel vous pouvez choisir entre deux régimes d’imposition pour vos recettes locatives :

– le régime micro-BIC (ou forfaitaire),

– le régime réel (simplifié ou normal).

Au moment de votre déclaration d’activité vous devrez formuler le régime choisi sur le formulaire P0i (numéro Cerfa 11921*05).

Afin de vous aider à opter pour le bon régime, nous vous expliquons dans quels cas les choisir.

Remarque sur l’Impôt sur la Fortune Immobilière (IFI) : les locaux d’habitation loués en meublé par les LMNP ne peuvent pas être considérés comme des biens professionnels. Ils sont donc inclus dans le patrimoine taxable à l’IFI du propriétaire.

Quel que soit votre régime d’imposition, sachez que notre application GererMesLocs vous permet de gérer en direct, automatiquement, facilement et gratuitement vos locations saisonnières en toute liberté !

👉 Inscrivez-vous sur GererMesLocs et gérez gratuitement vos locations saisonnière!

Le régime micro-BIC (forfaitaire)

Il s’agit du régime le plus simple, mais pas nécessairement le plus intéressant.

Si vous ne souhaitez pas tenir une comptabilité poussée, ni faire appel à un comptable, dans ce cas il vaut mieux opter pour ce régime ! En effet, vous aurez juste à déclarer vos recettes sur votre déclaration de revenus. La comptabilité est limitée au minimum à une comptabilité de trésorerie.

Si vos charges sont très faibles alors le régime du micro-BIC pourra être plus intéressant.

Enfin si votre bien est classé, ce régime peut être plus intéressant également.

Vous l’aurez compris, c’est au cas par cas et tout ça doit se calculer !

Quelles sont les conditions pour bénéficier du régime micro-BIC ?

Cela dépend du montant total de vos recettes et de votre bien.

- pour une location meublée classique (non classée) : vos recettes annuelles perçues en 2020 ne doivent pas dépasser 72 600 € ;

- pour une location meublée de tourisme (classée) ou une chambre d’hôte : vos recettes annuelles perçues en 2020 ne doivent pas dépasser 176 200 €.

Toutefois, si c’est la 1re ou la 2e année que vous dépassez ce plafond, vous pouvez bénéficier de ce régime une année supplémentaire.

Comment fonctionne l’imposition ?

C’est très simple ! Il suffit de soustraire au montant total de vos revenus annuels (que vous avez tirés de la location de locaux meublés en tant que LMNP), un abattement forfaitaire. Le taux de l’abattement dépendra de votre bien et non de vos charges. En effet, cet abattement forfaitaire représente la totalité de vos frais quel que soit leur niveau réel. Vos charges ne pourront pas être déduites.

Le bénéfice imposable = les recettes (total des loyers perçus, charges locatives comprises si payées par les locataires) – l’abattement forfaitaire

Si vos recettes sont inférieures à 305 € par an, vous ne paierez aucun impôt (760 € par an pour les chambres d’hôtes).

Taux de l’abattement

- 50 % pour les locations meublés classiques ou les gîtes ruraux non classés « meublés de tourisme » ;

- 71 % pour les meublés de tourisme classés et les chambres d’hôtes.

Déclaration

Vous devez seulement indiquer le montant brut de vos recettes sur votre déclaration de revenu en ligne ou avec le formulaire n°2042 C-PRO, dans la catégorie BIC. L’administration calculera automatiquement votre BIC imposable en fonction de votre taux d’abattement (50 % ou 71 %). Il est ajouté aux autres revenus de votre foyer fiscal pour être soumis à l’impôt sur le revenu au barème progressif.

Vous n’avez pas de documents comptables à établir, ni de liasses fiscales à faire.

En tant que LMNP, vos revenus seront également soumis aux prélèvements sociaux au taux global de 17,2 % (pour les LMP dont les recettes sont supérieures à 23 000 €, les revenus sont soumis aux cotisations sociales et aux contributions sociales par les organismes sociaux).

Le régime réel

Plus complexe et plus contraignant sur le plan comptable et déclaratif, ce régime vous permet néanmoins de déduire vos frais réellement investis dans votre logement meublé ! (charges de copropriété, taxe foncière, frais de notaire, d’agence, prime d’assurance, travaux, etc… et surtout les amortissements !)

Dans 85 % des cas, ce régime est plus intéressant que le régime micro-BIC !

Car il s’avère que le total de vos charges et dépenses dépasse souvent l’abattement forfaitaire de 50%.

Quelles sont les conditions pour bénéficier du régime réel ?

Si vos recettes annuelles perçues en 2020 sont supérieures à 72 600 €, le régime réel s’applique (soit le régime réel simplifié ou bien le régime réel normal au delà de 247 000 €).

Mais vous pouvez tout à fait opter pour ce régime même si vos revenus sont inférieurs à 72 600 € ! (soit dès le début de votre activité en choisissant vos options fiscales sur le formulaire P0i (numéro Cerfa 11921*05), soit ultérieurement en le notifiant à votre SIE).

Comment fonctionne l’imposition ?

Le bénéfice imposable = les recettes annuelles – les charges et amortissements déductibles.

Les recettes sont la somme des montants des loyers hors taxes, encaissés ou non.

Les charges qui peuvent être déduites sont nombreuses :

- les droits d’enregistrement et les frais de notaire ;

- les factures d’entretien et de réparations ;

- les taxes (foncière, …) ;

- les assurances ;

- les intérêts de l’emprunt ;

- les frais de gestion (Syndic, copropriété…)

- les honoraires comptables ;

- les frais de procédure en cas de litige avec un locataire ;

- les abonnements et consommations divers ;

- les provisions pour risques (par exemple : risque d’impayé)

etc…

Le régime réel permet notamment de déduire les amortissements suivants qui représentent une partie importante du total des charges :

- l’amortissement des locaux ;

- l’amortissement du matériel et du mobilier ;

- l’amortissement des travaux de construction, reconstruction, agrandissement et amélioration ,…

Ceci nous amène à un total des charges déductibles important et bien souvent supérieur aux recettes ! Ce qui permet de réaliser un déficit fiscal et donc de ne payer aucun impôt sur vos revenus de LMNP déclarés en BIC !

De plus, le déficit peut s’imputer sur les bénéfices ultérieurs de la catégorie BIC jusqu’à dix années.

Enfin, comme pour le régime micro-BIC, si vos revenus de locations meublées sont soumis aux contributions sociales par les organismes sociaux, les revenus correspondants ne seront pas soumis aux prélèvements sociaux par la DGFiP. Dans le cas contraire, vos revenus seront soumis aux prélèvements sociaux de 17,2 %.

Déclaration

Contrairement au régime micro-BIC, pour le régime réel vous avez :

👉 des obligations comptables :

vous devez tenir un livre journal des recettes et des dépenses, et le cas échéant, un registre d’immobilisations.

👉 des obligations déclaratives :

vous devez télétransmettre une liasse fiscale au SIE. Pour cela vous devez remplir une déclaration de résultat avec le formulaire n°2031-SD accompagnée des annexes suivantes :

- un bilan simplifié – annexe n° 2033-A

- un compte de résultat simplifié – annexe n° 2033-B

- un tableau des immobilisations, des amortissements – annexe n° 2033-C

- un relevé des provisions, des amortissements dérogatoires et des déficits reportables – annexe n° 2033-D

- un tableau permettant la détermination de la valeur ajoutée produite au cours de l’exercice – annexe 2033-E

Enfin, il faudra reporter les montants sur votre déclaration de revenus n°2042 C-PRO.

Si vous êtes novice en comptabilité, nous vous conseillons fortement de déléguer cette partie à un expert-comptable (ses honoraires sont déductibles !) ou alors de vous faire aider par des outils comme « Je déclare mon meublé.com » etc…

Nous développerons en détail dans un prochain article le régime réel et son intérêt pour réduire votre imposition.

En attendant, vous pouvez facilement déterminer en quelques minutes le régime le plus intéressant (micro ou réel) selon votre situation grâce à des simulateurs gratuits comme sur » je déclare mon meublé.com » (nous n’avons pas de partenariat avec eux, mais nous utilisons leur outil pour notre meublé et nous le recommandons.)

Nous dédierons également un article sur les spécificités des chambres d’hôtes. En effet, l’activité des chambres d’hôtes relève du régime fiscal de la para-hôtellerie et non de celui de la location meublée !

Le monde de la location saisonnière est très vaste et pas forcément simple ! Nous avons encore beaucoup de choses à évoquer, alors restez informés des nouveautés en vous abonnant à notre newsletter ci-dessous.

A très vite pour la suite de l’aventure !

Claire

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 réflexions sur “LMNP – Impôts Locaux & Impôt sur le Revenu : Comment choisir entre le régime micro-BIC et le régime réel ?”

Ping : Tout savoir sur le statut LMNP et LMP en 5 minutes ! – GererMesLocs – Le Blog !

Ping : Comment déclarer vos locs saisonnières auprès des impôts ? – GererMesLocs – Le Blog !

Ping : Le classement de votre meublé de tourisme – GererMesLocs – Le Blog !

Ping : Louer sa résidence secondaire (meublé de tourisme) : comment ça marche ? – GererMesLocs – Le Blog !

Ping : Synthèse de vos démarches et de vos obligations pour vous lancer dans la location saisonnière – GererMesLocs – Le Blog !

Ping : Comment optimiser mes revenus locatifs avec le statut LMNP ? - GererMesLocs - Le Blog !

Bonjour,

Je prends connaissance régulièrement de vos articles et je trouve qu’ils sont très bien construits et de ce fait facile à lire et à comprendre, merci.

J’ai une question concernant le « régime réel ».

J’ai une maison que j’occupe occasionnellement et que je loue, depuis peu (environ 40 à 50 nuitées /an, peut-être plus tard nous serons plus entre 80 et 100 …. !!;) ) et je me pose la question concernant la déclaration des charges. Je dois les déclarer au prorata des nuitées louées et il en est de même pour les amortissements ??

Merci

Bien cordialement

Pierre

Bonjour Pierre,

Merci pour votre commentaire, nous sommes ravis que nos articles vous apportent satisfaction 🙂

Concernant votre question, je vous confirme que vous devez bien proratiser vos charges ET amortissements pour déterminer le résultat fiscal que vous allez déclarer au régime réel. Par contre, il ne faut pas proratiser en fonction de vos nuitées louées, mais en fonction de votre taux d’occupation personnelle (ce qui est plus intéressant car si le logement n’est pas loué et ni occupé par vous, vous pouvez quand même déduire les charges sur cette période). Attention, si vous mettez à disposition votre logement à titre gratuit à des amis par exemple, cela équivaut à une occupation personnelle.

Voilà comment procéder:

1/ déterminez votre taux d’usage personnel. Par exemple si vous avez occupé votre logement 20 jours dans l’année, votre taux sera de : 20/365 = 5.48 %.

2/ appliquez ce taux aux charges à proratiser et au total des amortissements pour déterminer le montant à déduire de vos charges à déclarer. Attention, concernant les charges entièrement liées à l’activité de location (par exemple les honoraires d’agence, les honoraires comptables …), vous n’avez pas à les proratiser, vous pouvez les déduire intégralement 🙂

Claire